您现在的位置是:首页 > 产经产经

市场规模持续增长,2025年婴幼儿保健品行业市场调查分析

小财2025-05-15【产经】67349人已围观

小财2025-05-15【产经】67349人已围观

市场规模持续增长,2025年婴幼儿保健品行业市场调查分析

婴幼儿保健品行业聚焦0-6岁儿童健康需求,提供营养补充、免疫调节、智力开发及疾病预防等多元化产品与服务,涵盖维生素、矿物质、益生菌、DHA/ARA、有机奶粉等品类。其核心价值在于通过科学配比与技术创新,弥补婴幼儿日常饮食中的营养缺口,增强免疫力并促进智力发育。

一、行业概况与市场现状

1. 市场规模与增长

中国婴幼儿保健品行业在健康消费升级和人口政策红利驱动下持续增长。2023年市场规模达314.5亿元,人均消费金额为309.25元/人。预计2025-2031年,行业将保持年均复合增长率约8%-10%,供需平衡逐渐向高端化、功能化产品倾斜。

2. 消费结构

细分市场中,骨骼发育类(如钙剂、维生素D)、免疫增强类(如益生菌)和神经系统发育类(如DHA)占据主导地位,合计占比超过65%。其中,DHA产品因家长对智力发育关注度提升,增速最快。

3. 区域分布

华东、华南等经济发达地区占据50%以上市场份额,中西部地区因消费潜力释放,增速显著。线上渠道占比已超30%,O2O模式(如母婴垂直电商)成为新增长点。

二、供需分析

1. 供给端

产能与创新:2025年预计行业供给量将增长12%,头部企业通过并购整合扩大产能,如伊利、合生元等加速布局功能性产品。

技术壁垒:益生菌菌株研发、微胶囊包埋技术等成为竞争核心,外资品牌(如雀巢、达能)仍占据高端市场60%份额。

2. 需求端

人口基数:2025年新生儿数量预计回升至1000万以上,叠加“三孩政策”效应,需求端持续扩容。

消费升级:90后/95后父母更注重科学喂养,推动有机、无添加、定制化产品需求增长,细分市场渗透率提升至40%。

3. 供需矛盾

结构性失衡:低端产品同质化严重,产能过剩;高端产品依赖进口,国产替代空间大。

政策影响:2024年《婴幼儿配方食品新国标》实施,淘汰20%中小厂商,加速行业集中。

三、产业链结构

1. 上游分析

原材料供应:乳清蛋白、益生菌菌株等核心原料依赖进口(如荷兰DSM、丹麦科汉森),成本占比达35%-40%。

技术研发:生物发酵、纳米技术等投入增加,研发费用率提升至5%-8%(头部企业达10%)。

2. 中游制造

生产模式:ODM/OEM占比超50%,自主品牌企业通过差异化配方(如添加乳铁蛋白)提升毛利率至60%以上。

质量监管:2025年国家药监局将加强飞行检查,抽检不合格率需控制在1%以下。

3. 下游渠道

传统渠道:母婴店仍占45%份额,但增速放缓;药店渠道因政策支持(医保定点)占比提升至20%。

新兴渠道:直播电商(如抖音、快手)占比突破25%,私域流量运营(企业微信+小程序)成为品牌突围关键。

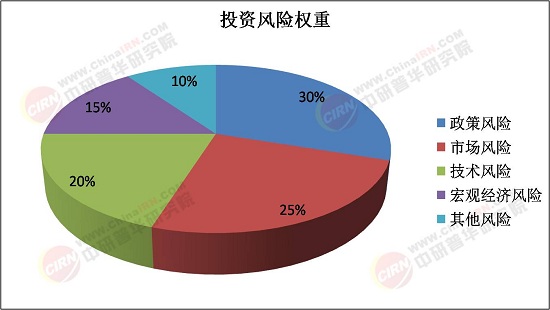

四、投资风险分析

1. 政策风险

法规变动:保健食品“蓝帽子”审批周期长(2-3年),政策收紧可能延缓新品上市。

跨境监管:海淘代购税收政策调整(如2024年《电商法》修订)或影响进口产品价格优势。

2. 市场风险

竞争加剧:CR5企业市占率超50%,中小企业面临价格战和渠道挤压。

消费者信任危机:虚假宣传事件(如某品牌益生菌功效争议)可能导致行业信誉受损。

3. 技术风险

研发失败:功能成分临床验证成本高(单项目投入超500万元),失败率约40%。

替代技术冲击:合成生物学技术(如人工合成DHA)可能颠覆传统提取工艺。

4. 宏观经济风险

消费力波动:居民可支配收入增速放缓(2024年降至5.2%)或抑制高端消费。

5. 其他风险

供应链中断:国际局势(如海运成本上涨)导致原材料价格波动。

五、投资建议

1. 重点方向

细分赛道:关注神经发育类(DHA、叶黄素)和精准营养(基因检测+定制配方)。

区域机会:中西部三四线城市渠道下沉,社区团购模式潜力大。

2. 策略建议

技术合作:与科研机构共建实验室(如江南大学益生菌研究中心)降低研发风险。

品牌建设:通过KOL科普内容(如儿科医生IP)建立专业信任度。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年婴幼儿保健品企业创业板IPO上市工作咨询指导报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

Tags: