您现在的位置是:首页 > 股票股票

13股获买入评级 最新:国药现代

小财2024-07-11【股票】87661人已围观

小财2024-07-11【股票】87661人已围观

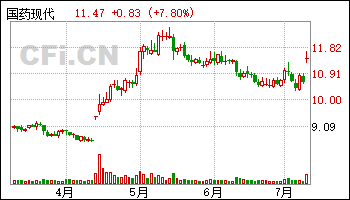

7月9日给予国药现代(600420)买入评级。

盈利预测与投资建议

风险提示:

该股最近6个月获得机构3次买入评级。

【10:19 顺络电子(002138):消费需求回暖+新兴领域加速放量 业绩符合预期】

7月9日给予顺络电子(002138)买入评级。

盈利预测:基于新业务快速发展,该机构预计公司2024-26 年归母净利润分别为8.44、10.30、12.19 亿元,维持“买入”评级。

风险提示:消费类需求复苏不及预期;汽车电子等新业务发展不及预期。

该股最近6个月获得机构19次买入评级、3次跑赢行业评级、2次增持评级、1次买入-A评级、1次“买入“评级。

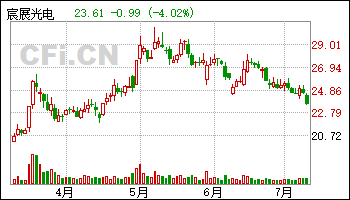

【10:14 宸展光电(003019):24H1业绩符合预期 看好外需及车载业务放量】

7月9日给予宸展光电(003019)买入评级。

盈利预测:考虑到鸿通并表增厚业绩,预计24-26 年归母净利润为3.45、3.60、5.39 亿元,其中按照台股可比公司估值计算,24 年预计将产生约0.7 亿元投资收益(ITH 2.2%股权退出)。维持“买入”评级。

风险提示:下游需求恢复不及预期;新业务拓展不及预期;原材料价格波动。

该股最近6个月获得机构3次买入评级、1次优于大市评级、1次“买入”投资评级。

【09:34 中科飞测(688361):半导体量测设备龙头 打造国产薄弱环节平台化企业】

7月9日给予中科飞测(688361)买入评级。

投资建议:考虑到公司产品覆盖度持续提升、细分领域技术实力持续增强以及目前量测设备国产化率低,预计公司2024-2026 年营收分别为13.63/20.21/31.05亿元,归母净利润分别为2.17/3.23/4.96 亿元,对应PE 分别为73/49/32 倍。该机构认为公司目前体量较小、营收增速快,同时公司毛利率较高,随着公司体量增大,期间费用率有望持续下滑,预计净利润增速将快于营收增速,因此应赋予公司高于行业平均的估值。首次覆盖,给予“买入”评级。

风险提示: 新品研发不及预期风险;竞争格局恶化风险;下游客户扩产不及预期风险;毛利率下滑风险

该股最近6个月获得机构16次增持评级、9次买入评级、3次强推评级、3次推荐评级、3次“增持”投资评级、1次“买入”投资评级。

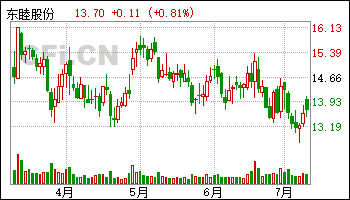

【09:34 东睦股份(600114)半年报预告点评:业绩高速增长 SMC、P&S业务营收二季度创季度历史新高】

7月9日给予东睦股份(600114)买入评级。

盈利预测:随公司三大板块新产品逐渐导入放量,预计公司2024-2026 年营业收入分别为48.59/61.61/74.12 亿元。归母净利润分别为4.04/5.40/6.40 亿元,对应PE20.72/15.53/13.09 倍,维持“买入”评级。

风险提示:公司新产品导入客户不及预期;公司折叠屏模组放量不及预期;折叠屏手机行业发展不及预期

该股最近6个月获得机构7次买入评级、5次增持评级、2次推荐评级、1次买入-A评级。

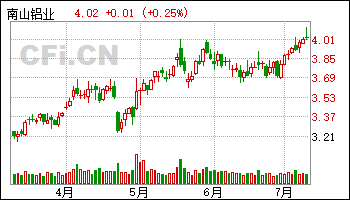

【09:34 南山铝业(600219)半年报预告点评:氧化铝价格大幅上涨 公司业绩同比大幅增长】

7月9日给予南山铝业(600219)买入评级。

盈利预测:,该机构预测公司2024-2026 年营业收入分别为318.48/341.77/367.33亿元,归母净利润分别为38.40/41.96/46.15 亿元,PE 为12.23/11.19/10.17 倍,维持 “买入”评级。

风险提示:公司汽车板、航空板等高端铝加工产品产能建设不及预期;公司印尼资产分拆上市股权稀释超预期;氧化铝价格下跌超预期。

该股最近6个月获得机构8次买入评级、2次增持评级、1次买入-A评级、1次跑赢行业评级、1次推荐评级、1次优于大市评级。

【09:34 中国巨石(600176):24Q2行业全面复价 公司业绩环比明显改善】

7月9日给予中国巨石(600176)买入评级。

投资建议:当前玻纤行业底部基本建立,公司充分受益于粗纱及电子布复价,24Q2盈利弹性已经显现,后市粗纱新增产线点火加大供给端压力,粗纱价格继续上涨难度较大,但公司产品结构完善,电子布有望受益于良好的供需格局持续释放业绩动能。考虑到24 年中报尚未披露,该机构暂时维持此前盈利预测,预计公司24-26 年归母净利润分别为27.96、32.20 和35.91 亿元,现价对应PE 分别为15.08、13.09 和11.74 倍,维持“买入”评级。

风险提示:项目建设进度不及预期、行业新增供给超预期、全球经济超预期下滑。

该股最近6个月获得机构31次买入评级、10次增持评级、5次推荐评级、4次跑赢行业评级、1次强烈推荐评级、1次优于大市评级。

【09:19 晶盛机电(300316):电池片设备顺利出海 光伏产业链设备加速一体化布局】

7月9日给予晶盛机电(300316)买入评级。

盈利预测与投资评级:光伏设备是晶盛机电成长的第一曲线,第二曲线是光伏耗材和半导体耗材的放量,第三曲线是碳化硅设备+材料和半导体设备的放量。该机构维持公司2024-2026 年归母净利润为56/65/73 亿元,对应PE 为7/6/5 倍,维持“买入”评级。

风险提示:下游扩产低于预期,新品拓展不及预期。

该股最近6个月获得机构16次买入评级、4次跑赢行业评级、1次增持评级、1次“买入“评级。

【09:19 双环传动(002472):Q2预告利润同环比向上 再验实力】

7月9日给予双环传动(002472)买入评级。

公司预告2024H1 实现归母净利润4.5~4.7 亿元,同比+22~27.5%,扣非归母净利润4.3~4.5 亿元,同比+25~31%,对应Q2 归母净利2.3~2.5 亿元,同比+16~26%,环比+4.5~13.6%,符合该机构预期。该机构维持盈利预测,预计公司2024-2026 年归母净利分别为10/12/14 亿元。分部估值法下,Wind一致预期下汽齿相关业务和精密减速器业务的可比公司24 年PE 均值分别为17/33 倍,考虑到汽车板块与机器人板块深度调整,而公司汽齿头部地位稳固、机器人减速器子公司分拆上市利于拓宽融资渠道并打开长期发展空间,该机构给予公司汽齿相关业务和减速器业务24 年20/33 倍PE,对应目标价为26.08 元,维持买入评级。

风险提示:新能车增长不及预期;机器人零件国产化不及预期;行业竞争加剧;材料、出口相关费用超预期;分拆上市进度不及预期。

该股最近6个月获得机构25次买入评级、6次增持评级、3次推荐评级、3次优于大市评级、2次跑赢行业评级、1次“买入"评级。

【09:19 中信银行(601998)跟踪更新:关注红利主线扩散的优质绩优标的】

7月9日给予中信银行(601998)买入评级。

经营质地稳中有进,预计Q2 业绩继续保持平稳中信银行近年基本面支撑愈加强劲,2023Q1 营收增速转正且增速为已披露年报的上市股份行第二高,增长韧性持续较好。该机构预计其Q2 经营业绩保持平稳,维持中信银行2024-2026 年盈利预测,预计其归母净利润分别为721/793/829 亿元,YoY+7.5%/10.0%/4.6%;当前股价对应2024-2026 年PB 分别为0.5/0.4/0.4倍,维持“买入”评级。

风险提示:宏观经济增速下行,监管政策收紧,公司转型不及预期等。

该股最近6个月获得机构8次买入评级、7次增持评级、1次推荐评级、1次优于大市评级。

【09:14 紫金矿业(601899):量价齐升 24H1业绩预增41-50%】

7月9日给予紫金矿业(601899)买入评级。

风险提示:大宗商品价格波动、公司产量释放不及预期。

该股最近6个月获得机构32次买入评级、6次推荐评级、4次增持评级、2次“买入”投资评级、2次优于大市评级、1次跑赢行业评级。

【08:59 仙鹤股份(603733):二季度利润环比增加 下半年自备浆产能投产带来新的利润增长点】

7月9日给予仙鹤股份(603733)买入评级。

风险提示:国内宏观经济增速低于预期,产能投放不及预期,原材料价格波动超预期。

该股最近6个月获得机构11次买入评级、3次推荐评级、2次跑赢行业评级、1次优于大市评级、1次增持评级、1次买入-A的投评级、1次”买入“评级、1次持有评级。

【08:29 东睦股份(600114):三大主业景气度共振提升 Q2归母净利再创历史新高】

7月9日给予东睦股份(600114)买入评级。

投资建议:预计2024-2026 年公司归母净利润分别为4.91 亿元/6.67亿元/8.81 亿元,同比增长148%/36%/32%。

该股最近6个月获得机构6次买入评级、5次增持评级、2次推荐评级、1次买入-A评级。

Tags: