您现在的位置是:首页 > 领航领航

净利润五年暴跌九成,友阿股份或“易主”:控股股东拟转让控制权、受让方成立八年却持续出现0营收备受质疑

小财2023-11-07【领航】95268人已围观

小财2023-11-07【领航】95268人已围观

最近五年业绩暴跌

营收暴跌七成、净利润骤降九成

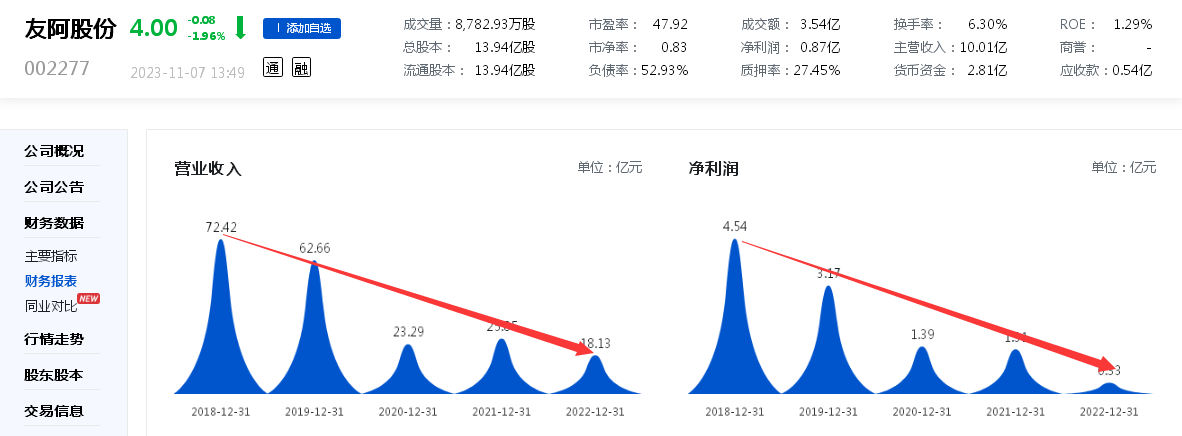

湖南系百货零售上市公司友阿股份最近五个年度的业绩下滑明显,备受关注。

从公开数据来看,友阿股份的营收从2018年度高达72.42亿元,短短几年时间,快速下滑至2022年度的18.13亿元,降幅超七成;净利润则从2018年度的4.54亿元,同样快速下滑至2022年度的仅有0.33亿元,降幅九成以上,远超营收降幅。所幸的是,期间,从整体年度盈利来看,友阿股份尚未出现亏损。

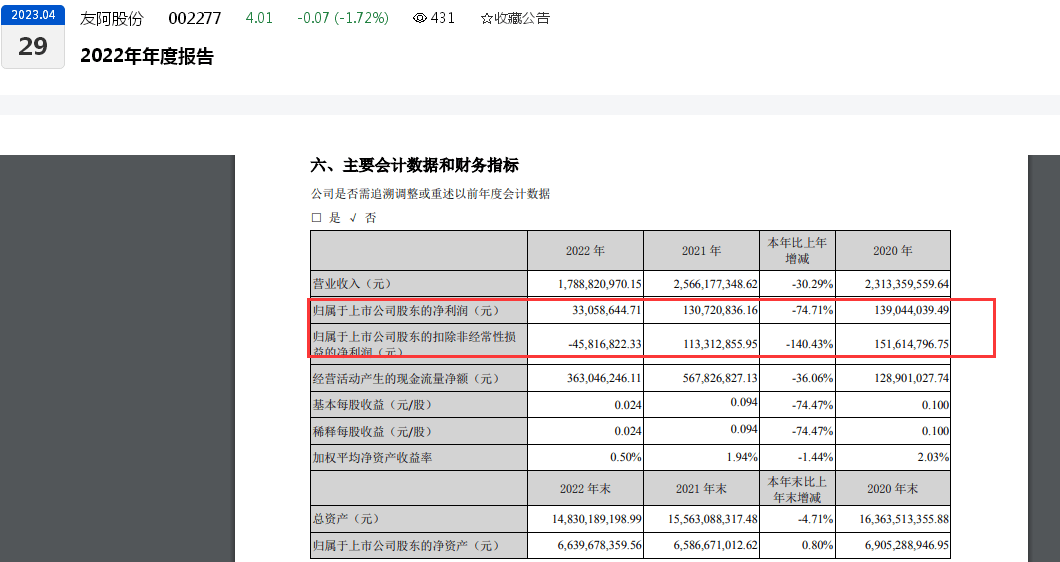

不过,从归母扣非净利润来看,上述期间,即2018年―2022年期间,友阿股份经历过亏损。公开数据显示,友阿股份2018年度―2022年度,录得归母扣非净利润分别为:4.40亿元、3.04亿元、1.52亿元、1.13亿元、-0.46亿元,同比分别为:-24.15%、-24.15%、-50.10%、-25.26%、-140.43%。可见,从主业盈利来看,最近五个年度各期同期均明显下滑,并且在去年度出现了亏损。

从年度盈利下滑最为明显的2022年度来看,友阿股份提及,2022年,受国内外多重超预期因素冲击,经济下行的压力偏大,居民消费疲弱,实体零售业经受了严峻的冲击和挑战。

据友阿股份2022年度报告,其以百货零售为主要业务,经营业态包括百货商场、奥特莱斯、购物中心、便利店、专业店、网络购物平台,经营模 式主要有:联销、经销及物业出租。截至2023年半年度末,友阿股份在湖南省和天津市的已开业门店有 74 家(含 60 家便利店),其中:湖南长沙市区 62 家(含便 利店 53 家);湖南省内其他城市 11 家(含便利店 7 家);天津市 1 家。除便利店中有 34 家为加盟店外,所有门店均为直营门店。

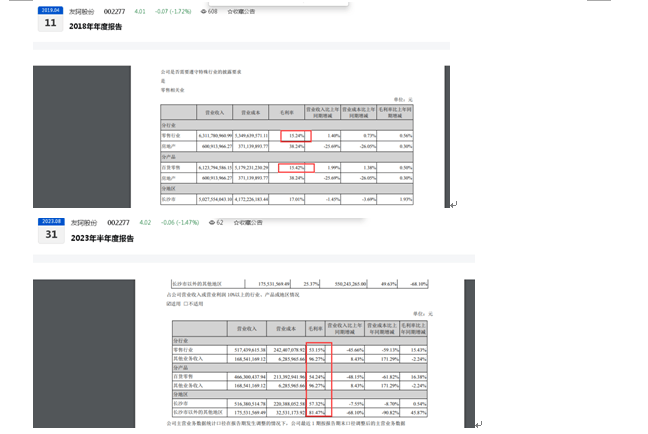

从具体业务来看,友阿股份2018年度-2022年度,其主营业务中,零售业以及百货零售占据主导,其中零售业分别录得营收:63.12亿元、57.19亿元、20.87亿元、22.29亿元、14.62亿元,整体下滑明显;百货零售分别录得:61.24亿元、55.76亿元、19.87亿元、20.90亿元、13.55亿元,整体下滑明显。

针对2022年度的零售下滑,友阿股份表示,报告期内,公司零售行业收入同比减少34.41%,主要系2022年7月转让宁波欧派亿奢汇国际贸易有限公司24.75%的股权,不再纳入合并报表范围,同比影响营业收入减少4.73亿元;加之受市场需求萎缩的持续影响,客流量恢复艰难,公司旗下各门店销售收入均有不同程度的下跌。

值得一提的是,友阿股份2022年持续下滑的零售额,与行业的增长形成了鲜明对比。据中国连锁经营协会发布的《2022年中国便利店发展报告》,2022年全国便利店销售额3834亿元,其中品牌连锁便利店为3264亿元,增速达到9.8%,便利店行业整体发展向好。

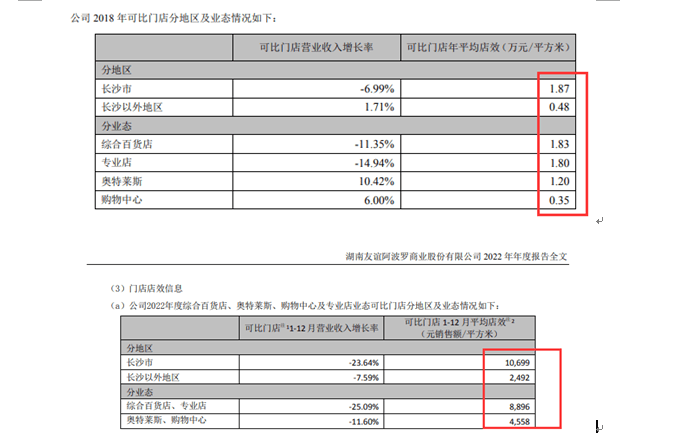

从核心业务零售行业的店效对比来看,2022年度相比2018年度,不管是长沙市内还是长沙市外均出现明显下滑。即2018年度,长沙市、长沙以外地区的可比门店年平均店效分别为:1.87万元/平方米、0.48万元/平方米;从具体业态来看,综合百货店、专业店、奥特莱斯、购物中心的店效分别为:1.83万元/平方米、1.80万元/平方米、1.20万元/平方米、0.35万元/平方米。而2022年度,长沙市、长沙以外地区的可比门店年平均店效分别为:1.07万元/平方米、0.25万元/平方米;“综合百货店、专业店”、“奥特莱斯、购物中心”的店效分别为:0.89万元/平方米、0.46万元/平方米。

不过,值得关注的是,上述期间,友阿股份核心业务以及核心产品营收整体下滑明显的另一面,即其录得零售行业以及百货零售的毛利率整体确实增长明显。其中,零售行业的毛利率分别为:15.24%、16.33%、40.54%、39.01%、40.62%;百货零售的毛利率分别为:15.42%、16.50%、41.51%、39.90%、41.02%。而今年上半年,零售行业,百货零售的毛利率更是分别录得53.15%、54.24%。尽管毛利率明显增加,但奈何平均店效持续明显下滑,无法拉升整体盈利。

与此同时,友阿股份在营收持续下滑、平均店效大幅下滑的同时,最近五年来,其零售门店数量却大增三倍多。即截至2018年末,友阿股份在湖南省和天津市的已开业门店有 16 家,所有门店均为直营门店。;而截至2022年末,友阿股份在湖南省和天津市的已开业门店有69家(含55家便利店),除便利店中有30家为加盟店外,所有门店均为直营门店。从今年上半年来看,友阿股份的门店继续增长,即截至2023年半年度末,公司在湖南省和天津市的已开业门店有 74 家(含 60 家便利店)。

控股股东谋划变更

受让方备受质疑:0营收、高负债

最近五年,随着公司整体盈利下滑九成,友阿股份近日披露了控股股东筹划变更控股权的公告。

即控股股东湖南友谊阿波罗控股股份有限公司(以下简称“友阿控股”)于 2023 年 10 月 30 日与微创英特半导体(中国)有限公司(以下简称:“微创英特”)签署了《承债式收购框架协议书》(以下简称“框架协议”),拟将所持公司 27.5%的股权(其持有友阿股份32.02%股份)转让给微创英特或其指定人,由微创英特在长沙成立的子公司承接友阿控股人民币 14 亿元的对外债务本金。该事项可能涉及本公司控股股东及实际控制人的变更。

根据框架协议,乙方即微创英特需承接友阿控股14亿元对外债务本金的同时,乙方必须在 3 至 12 个月内完成不低于人民币 10 亿元市值的储能、光伏、新能源、大数据、充电桩等相关业务的资产注入,友阿股份原有业务版块以租赁或承包经营的方式交给原团队负责运营。

或受热门资产注入这一信息影响,友阿股份在六个交易日里录得三个涨停板。不过,针对该控制权拟变更,深交所也火速下发了关注函。而昨日晚间,友阿股份一纸回复公告却引起了市场的诸多质疑。

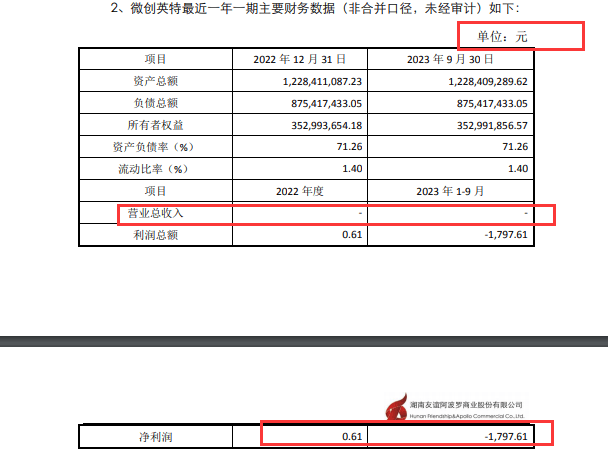

受让方“0”营收。根据友阿股份回复关注函的内容,去年以及今年前三季度,微创英特未录得任何营收(非合并口径,未经审计),净利润分别为:0.61元、-1,797.61元。值得注意的是,据友阿股份,微创英特成立于2015 年 02 月 10 日,微创集团有限公司持有其100%股份。

受让方负债高企。上述回复显示,最近一年又一期的资产负债率均为71.26%,截至今年三季度末其资产总额为12.28亿元,远未达到前述承接友阿控股的对外债务本金即14亿元。

对于本次受让股权的资金来源,友阿股份公告显示,微创英特本次购买友阿控股股份的资金来源为自有资金及自筹资金。除使用自有资金外,微创英特将使用其控制的相关主体的自有资金,通过自有或控制的相关主体的资产融资、资产处置等多种方式自筹资金,保证有足够的资金进行本次收购。

对于控股权的转让,友阿股份表示,随着电商的快速发展,受消费需求收缩的影响,公司的主营业务受到了很大冲击,而友阿控股融资成本高,主要收入来源于公司的分红,财务情况也受到较大影响,形成了较大的负债规模。为了化解自身的债务,同时也为了公司后续可以谋求转型、升级,从而获得更好的发展机会,友阿控股自 2022 年 3 月份以来一直致力于寻找合适的战略投资者,并于 2023 年 10 月与微创英特就转让公司控股权之事项达成了初步一致。

另外,友阿股份表示,微创英特收购公司也是为了长期持有公司控制权,并谋求其自身以及上市公司的共同发展。微创英特完成本次收购后拟向公司注入储能、光伏、新能源、大数据、充电桩等相关业务的资产,有利于公司的发展。

不过,鉴于友阿股份的百货零售与受访方的主业“风马牛不相及”,未来,友阿股份还能否保住目前的主业?鉴于目前零售主业营收、盈利双双大幅下滑,未来,“新主”微创英特又能否协同零售业的发展?

此外,笔者注意到,据天眼查,微创英特在今年9月13日变更了经营范围,新增了“以自有资金从事投资活动(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)”,从时间上来看,微创英特似乎直奔友阿股份而来。

后续,友阿股份变更控股股东能否获得国有资产监督管理部门或相关部门的批准?值得关注。

(图片来源:巨潮资讯网、天眼查)